PERNAHKAH dalam melaksanakan kewajiban pajak kita salah memasukkan kode pajak sehingga menyebabkan salah setor?

Jika hal ini terjadi, apa yang harus kita lakukan? Pembetulankah atau pemindahbukuan atau bagaimana ya?

Sebagai wajib pajak pasti kita mempunyai hak yang harus kita terima dan kewajiban yang harus kita lakukan.

Namun kali ini kita akan membahas lebih jelas lagi mengenai kewajiban wajib pajak dan bagaimana prosesnya agar kita tidak salah dalam menjalankan kewajiban pajak ini.

Kewajiban dari seorang wajib pajak baik orang pribadi maupun badan adalah membayar dan menyetorkan pajak sesuai dengan peraturan undang-undang yang berlaku.

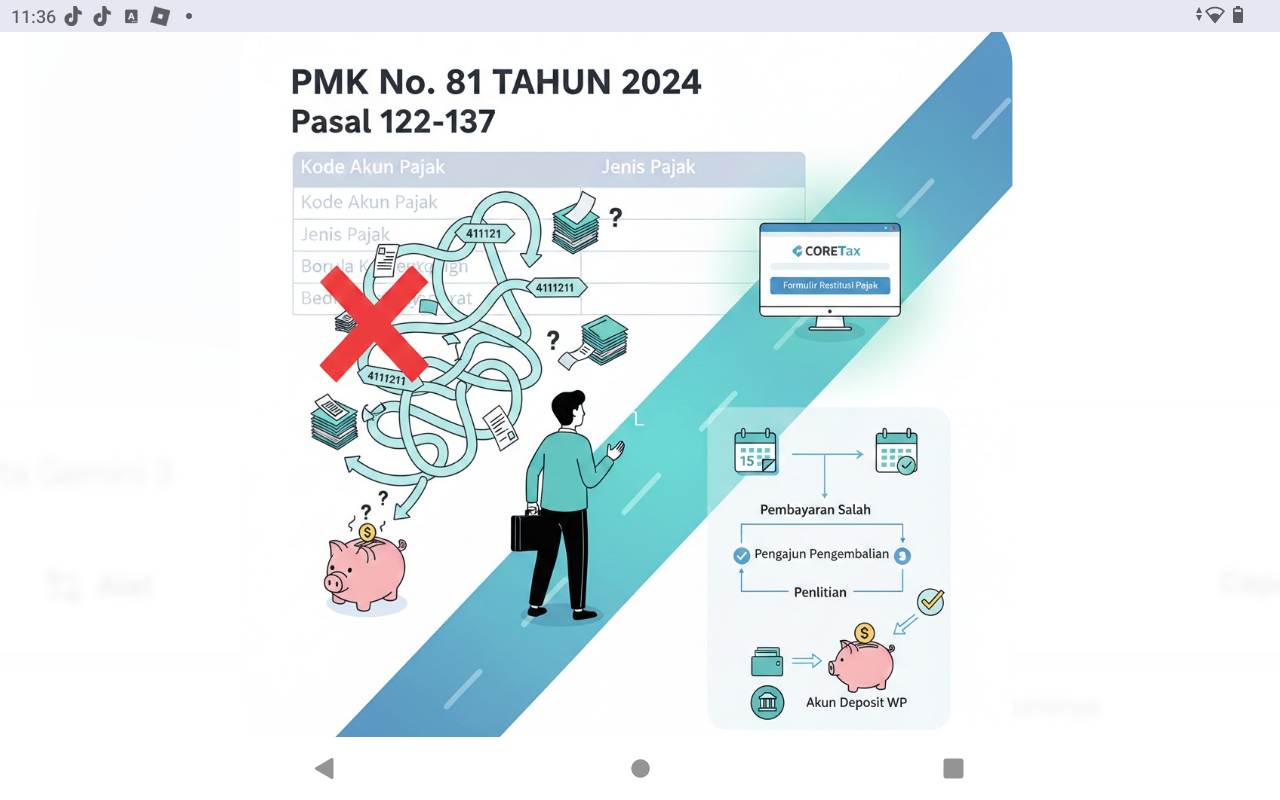

Jenis kewajiban pajak ini pun beragam tergantung dari jenis dan kegiatan usaha apa yang dilakukan. Jenis dan tata caranya pun semua diatur didalam Peraturan Menteri Keuangan (PMK) nomor 81 tahun 2024 mulai pasal 94.

Pasal 94 mengatur bahwa pajak yang terutang wajib dibayar dan disetorkan sebelum melewati tanggal jatuh tempo yaitu tanggal 15 (lima belas) bulan berikutnya setelah masa pajak berakhir.

Jenis pajak yang terutang sebagai berikut :a). PPh pasal 4 ayat 2; b) PPh pasal 15; c). PPh pasal 21; d). PPh pasal 22; e). PPh pasal 23; f). PPh pasal 25; g). PPh pasal 26; h). PPh minyak bumi dan/atau gas bumi; i). PPN terutang atas pemanfaatan BKP tidak berwujud; j). PPN atas kegiatan membangun sendiri; k). bea materai yang dipungut oleh pemungut bea materai; l). Pajak penjualan; m). Pajak karbon yang dipungut oleh pemungut karbon.

Sedangkan untuk transaksi PPN, batas waktu pelaporan nya adalah di akhir bulan berikutnya.Pembayaran dan penyetoran pajak dilakukan dengan menggunakan Surat Setoran Pajak (SSP), materai dan sarana administrasi lain yang disamakan dengan SSP seperti Bukti Penerimaan Negara atas pembayaran (BPN), Surat Setoran Pabean, Bukti Pemindahbukuan atas Pembayaran, Surat Pencairan Pindah Dana atas pembayaran pajak dan bukti penerimaan lainnya.

Saat pengisian bisa saja terjadi salah ketik atau pilih didalam jenis setoran pajak yang akan dibayar, hal inilah yang bisa menyebabkan kelebihan pembayaran pajak yang seharusnya tidak terutang.

Berikut beberapa kode jenis pajak dan kode jenis setoran :

Kode Akun PajakJenis Pajak

411121PPh pasal 21

411122PPh pasal 22

411123PPh pasal 22 impor

411124PPh pasal 23

411125PPh pasal 25/29 Orang Pribadi

411126PPh pasal 25/29 Badan

411211PPN Dalam Negeri

411212PPN impor

Contohnya, wajib pajak A di bulan September 2025 akan menyetorkan PPN atas transaksi tahun 2024 . Kode pajak PPN adalah 411211 namun saat pembuatan kode billing, Wajib Pajak salah memasukkan kode pajak 411121 yaitu kode PPh pasal 21.

Karena salah kode, maka wajib pajak A mempunyai kelebihan pembayaran pajak yang seharusnya tidak terutang didalam PPh pasal 21.

Jika begini, apa yang harus dilakukan wajib pajak A agar tetap dapat melakukan kewajiban pajaknya dengan benar?

Kesalahan pembayaran ini terjadi pada tahun 2025, dan mengacu pada PMK 81 tahun 2024 pasal 122 -137, wajib pajak A dapat mengajukan permohonan pengembalian atas kelebihan pembayaran pajak yang seharusnya tidak terutang dan terbayarkan.

Permohonan pengembalian atas pembayaran pajak yang seharusnya dapat diajukan dalam hal : Pengembalian kelebihan permbayaran pajak atas pembayaran pajak oleh pihak pembayar.

Pengembalian kelebihan pembayaran pajak atas kelebihan pajak dalam rangka impor. Contoh : Pajak Penghasilan (PPh) pasal 22 impor , PPN impor dan/atau Pajak Penjualan atas barang mewah impor.Pengembalian kelebihan pembayaran pajak atas kesalahan pemotongan atau pemungutan.

Contoh pemotongan atau pemungutan Pajak Penghasilan yang lebih besar (tidak sesuai dengan jumlah yang seharusnya), pemotongan atau pemungutan Pajak Penghasilan atas penghasilan yang diterima oleh bukan subjek pajak, pemungutan PPN yang lebih besar daripada pajak yang seharusnya dan pemungutan Pajak Penjualan atas barang mewah yang lebih besar daripada seharusnya.

Siapa yang boleh mengajukan permohonan ini? Semua wajib pajak baik orang pribadi, badan termasuk instansi pemerintah bisa mengajukan permohonan ini yang dilampiri dengan bukti-bukti pendukung seperti : perhitungan pajak yang seharusnya tidak terutangalasan permohonan pengembalian atas kelebihan pembayaran pajak yang seharusnya tidak terutang.

Surat keterangan dari penyidik jika terjadi kesalahan pembayaran. Pengembalian Yang Seharusnya tidak terutang dapat diajukan oleh Wajib Pajak melalui Coretax pada menu pembayaran, formulir restitusi pajak.

Terdapat beberapa pengisian yang harus dilengkapi, diantaranya nomor surat permohonan, identitas Wajib Pajak pemohon, alasan diajukannya Pengembalian, data nomor rekening pengembalian, serta beberapa dokumen pendukung seperti perhitungan pajak yang seharusnya tidak terutang, surat kuasa, bukti pemotongan dan lain-lain disesuaikan dengan alasan dari pengembalian tadi.

Permohonan Pengembalian Yang Seharusnya Tidak Terutang diajukan melalui coretax pihak yang memiliki kelebihan pembayaran atau pembayaran yang tidak digunakan. Pada coretax, dapat diakses melalui menu Pembayaran, kemudian Formulir Restitusi Pajak. Pastikan data Wajib Pajak yang mengajukan sudah sesuai, kemudian diisikan alamat surat elektronik.

Pada bagian data permohonan, perlu dipilih alasan permintaan restitusi, dimana terdapat 6 pilihan alasan yang dapat digunakan sesuai dengan kondisi masing-masing Wajib Pajak, seperti karena pembayaran yang belum digunakan.

Setelah memilih alasan permintaan restitusi, perlu mengisikan data rekening bank Wajib Pajak, dan langkah terakhir adalah melampirkan perhitungan pajak yang seharusnya tidak terutang dan surat penunjukan pengurus dalam hal permohonan diajukan oleh Pengurus Wajib Pajak Badan.

Atas contoh diatas, Wajib Pajak A tadi dapat mengajukan pengembalian atas pembayaran pajak yang salah, untuk dikembalikan ke rekening Wajib Pajak ataupun ke akun Deposit Wajib Pajak.

Perlu diketahui juga bahwa dana yang dikembalikan ini, akan terlebih dahulu dikompensasikan dengan tunggakan Wajib Pajak, jika Wajib Pajak memiliki tunggakan yang belum lunas.

Jika Wajib Pajak tidak memiliki tunggakan, maka dana akan dikembalikan sesuai dengan hasil penelitian yang dilakukan, kemudian Wajib Pajak dapat melakukan penyetoran atas PPN yang terutang.

Mari pahami aturannya agar kita semakin menjadi wajib pajak yang semakin benar dan tepat dalam melaksanakan kewajiban sebagai Wajib Pajak.

Dikutip dari: Muh Ardani, Penyuluh Pajak Ahli Muda, KPP Pratama Batam Utara

Editor : Ali Mustofa