SALAH satu jenis pekerjaan yang banyak digeluti Wajib Pajak adalah pekerjaan bebas, yaitu pekerjaan yang dilakukan oleh orang pribadi yang memiliki keahlian khusus untuk memperoleh penghasilan dan tidak terikat oleh suatu hubungan kerja.

Contoh dari para pekerja bebas ini adalah pekerjaan yang dilakukan tenaga ahli seperi dokter, pengacara, konsultan serta pekerja bebas diluar tenaga ahli seperti seniman, peneliti, penulis dan lain sebagainya.

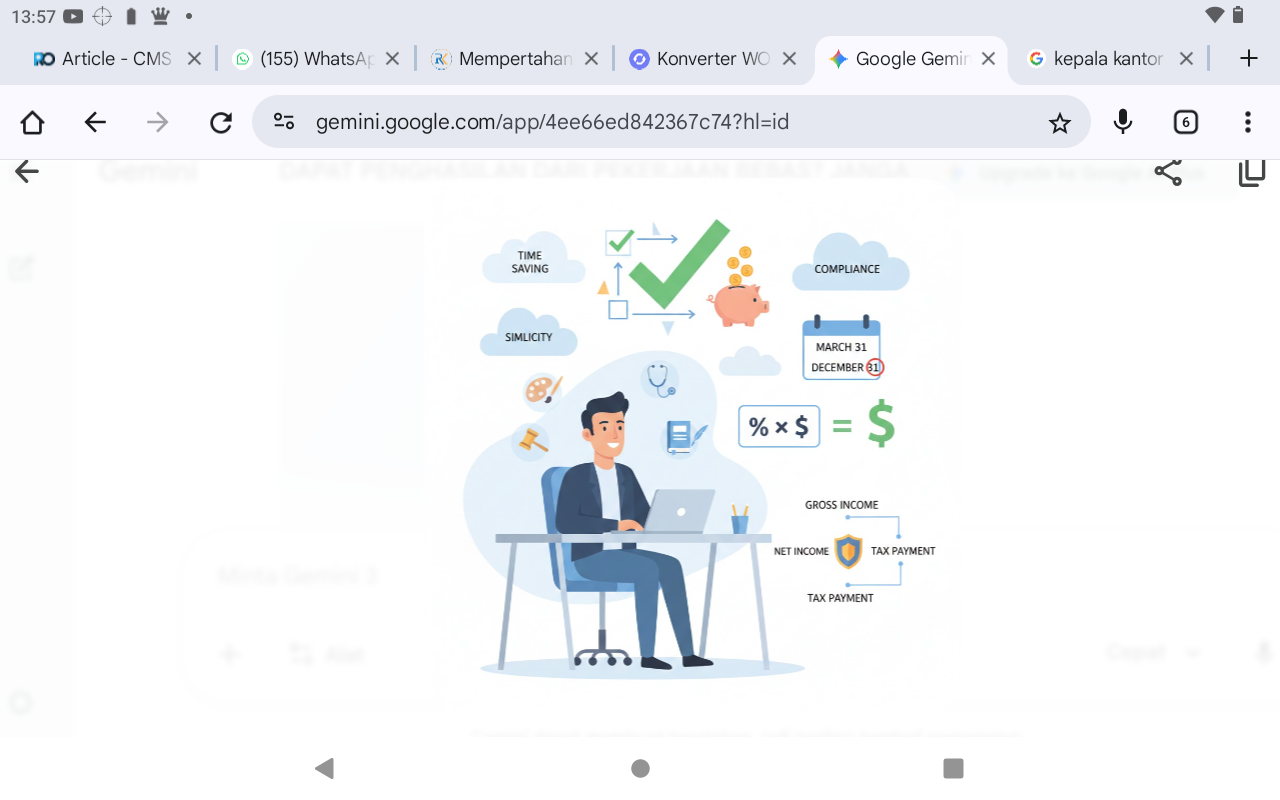

Salah satu jenis perhitungan bagi para pekerja bebas disebut dengan Norma Penghitungan Penghasilan Netto atau NPPN.

Apa itu NPPN? NPPN atau Norma Penghitungan Penghasilan Neto merupakan metode sederhana yang memudahkan wajib pajak orang pribadi yang menjalankan usaha atau pekerjaan bebas dengan peredaran bruto tertentu dan memilih untuk menyelenggarakan pencatatan sebagai dasar perhitungan PPh pasal 25/29.

Metode perhitungannya dengan mengalikan persentase norma tertentu terhadap penghasilan bruto yang diperoleh. Jumlah persentase norma ini ditentukan berdasarkan jenis usaha dan lokasi domisili usaha.

Secara singkatnya tujuan dari NPPN adalah menyederhanakan perhitungan dalam mencari penghasilan neto dan dapat menghitung besar PPh terutang untuk memenuhi kebutuhan pembayaran dan pelaporan pajaknya.

Adapun beberapa Keuntungan menggunakan NPPN adalah sebagai berikut:

1. Efisiensi waktu : menghilangkan kebutuhan pembukuan kompleks.

2. Sederhana : tarif normal dihitung langsung dari penghasilan bruto.

3. Kepatuhan pajak lebih mudah : proses pelaporan yang ringkas.

Siapa yang bisa menggunakan NPPN dan bagaimana syaratnya? yang bisa menggunakan perhitungan ini adalah :

Wajib Pajak orang pribadi yang menjalankan kegiatan usaha atau pekerjaan bebas dengan peredaran bruto dalam 1 (satu) tahunnya kurang dari Rp 4,8 miliar, maka wajib menyelenggarakan pencatatan dan menghitung penghasilan neto menggunakan NPPN. Jika peredaran bruto tersebut lebih dari Rp 4,8 miliar, maka wajib menyelenggarakan pembukuan.

Wajib Pajak orang pribadi yang diwajibkan menyelenggarakan pencatatan dan memperoleh penghasilan tidak dikenai PPh bersifat final, maka menghitung penghasilan netonya menggunakan NPPN.

Apabila Wajib Pajak orang pribadi atau badan yang menjalankan kegiatan usaha atau pekerjaan bebas dilakukan pemeriksaan sesuai dengan diatur dalam UU KUP, ternyata Wajib Pajak orang pribadi atau badan tersebut tidak atau belum sepenuhnya menyelenggarakan pembukuan atau tidak bersedia menunjukkan pembukuan, pencatatan, atau bukti-bukti lainnya, maka penghasilan netonya dihitung menggunakan NPPN.

Adapun cara menggunakan perhitungan NPPN ini adalah wajib pajak orang pribadi memberitahukan penggunaan perhitungan perhitungan norma ke Dirjen Pajak dalam jangka waktu tiga bulan pertama dari tahun yang bersangkutan.

Sehingga untuk tahun pajak 2025, penyampaian pemberitahuan NPPN seharusnya paling lambat 31 maret 2025 (melalui coretax) namun terdapat relaksasi kebijakan khusus penyampain NPPN ini diperpanjang sampai dengan 31 desember 2025.

Apabila wajib pajak orang pribadi tidak menyampaikan / memberitahukan ke Dirjen Pajak untuk menghitung penghasilan neto dengan menggunakan NPPN , maka wajib pajak tersebut dianggap memilih menyelenggarakan dengan cara pembukuan dan pada tahun berikutnya tidak boleh menggunakan NPPN.

Kemudian jika pengajuan penggunaan NPPN disetujui maka wajib pajak akan mendapat surat balasan atau di dalam coretax akan terdapat pemberitahuan bahwa wajib pajak ini mendapatkan fasilitasn NPPN.

Jenis pekerjaan apa saja yang memungkinkan menghitung penghasilan netonya menggunakan NPPN ? yaitu :

1. Tenaga ahli seperti dokter, notaris, arsitek, akuntan, pengacara dan pekerjaan bebas lainnya.

2. Olahragawan.

3. Pekerjaan di bidang seni seperti pemusik, penyanyi, pelawak, aktor, penari, bintang iklan dan kru film.

4. Pekerjaan lain seperti peneliti, pengarang, penerjamah, agen, perantara, pedagang, pengawas proyek serta agen asuransi.

Lalu, bagaimana jika wajib pajak orang pribadi dengan lebih dari satu jenis usaha / pekerjaan ? Perhitungan penghasilan neto dilakukan terhadap masing-masing jenis usaha atau pekerjaan bebas serta memperhatikan pengelompokan wilayah pengenaan normal.

Jadi penghasilan neto wajib pajak yang mempunyai lebih dari satu jenis usaha atau pekerjaan bebas adalah penjumlahan penghasilan neto dari masing-masing usaha atau pekerjaan yang dihitung.

Bagaimana menentukan dan cara melaporkan penggunaan NPPN ? besarnya norma penggunaan NPPN ditentukan atas beberapa kondisi, yaitu :

1. Pembagian persentase berdasarkan wilayah di ibukota provinsi seperti Jakarta, Bandung, Semarang, Surabaya, Denpasar, Manado, Makasar, Pontianak serta ibukota provinsi lainnya.

2. Persentase tersebut untuk Wajib Pajak orang yang menghitung penghasilan netonya menggunakan NPPN.

3. Persentase bagi wajib pajak orang pribadi yang ternyata tidak sepenuhnya menyelenggarakan pembukuan atau tidak bersedia memperlihatkannya.

4. Persentase bagi wajib pajak badan yang tidak sepenuhnya menyelenggarakan pembukuan atau tidak bersedia memperlihatkannya.

Cara Melaporkan Penggunaan NPPN lewat Coretax

Persentase NPPN ditentukan oleh KLU wajib pajak yang terdaftar pada sistem perpajakan, jadi wajib pajak harus melakukan pemutakhiran data KLU secara mandiri melalui akun coretax DJP pribadi atau mengajukan permohonan perubahan data melalui loket Tempat Pelayanan Terpadu (TPT). Langkah-langkahnya jika melalui coretax :

1. Masuk ke akun coretax DJP wajib pajak. (pastikan wajib pajak telah mengajukan permintaan kode otorisasi DJP/sertifikat elektronik pada akun coretax DJP)

2. Buka menu “Layanan Wajib Pajak”, “Layanan Administrasi”, kemudian “Buat Permohonan Layanan Administrasi”.

3. Pada jenis pelayanan wajib pajak, silahkan pilih kode “AS.04 Pemberitahuan Penggunaan NPPN dan Pembukuan Stelsel Kas”.

4. Pilih kategori Sub-Layanan “AS.04-01 Pemberitahuan Pengunaan Norma Penghitungan Penghasilan Neto (NPPN)”.

5. Setelah klik “Simpan”, wajib pajak akan diarahkan ke halaman informasi umum permohonan wajib pajak.

6. Klik “Alur Kasus”, lengkapi semua isian.

7. Setelah semua isian lengkap, klik “Submit”.

Pemberitahuan dianggap selesai jika informasi pada alur kasus tertulis kasus ditutup dan pada dokumen kasus sudah terbit Bukti Penerimaan Elektronik dan Surat Pemberitahuan Penggunaan NPPN.

Contoh Kasus Perhitungan NPPN

Pak Joko, seorang konsultan dengan penghasilan bruto Rp 800 juta per tahun, menggunakan tarif norma 50%. Dengan NPPN, penghasilan neto dihitung sebagai:

Penghasilan Neto = 50% x Rp800 juta = Rp400 juta

Selanjutnya, penghasilan kena pajak ini dikurangi PTKP (Penghasilan Tidak Kena Pajak) untuk menghitung PPh terutang.

Nah, cukup mudah dan ringkas kan metode NPPN ini.

Semoga artikel ini dapat membantu mengelola kewajiban pajak dengan lebih efisien dan tepat sasaran, sehingga dapat mengalokasikan lebih banyak waktu dan sumber daya untuk mengembangkan usaha dan profesi wajib pajak.

Dikutip dari: Ambar Setiawan, Fungsional Penyuluh Pajak Ahli Muda

Editor : Ali Mustofa