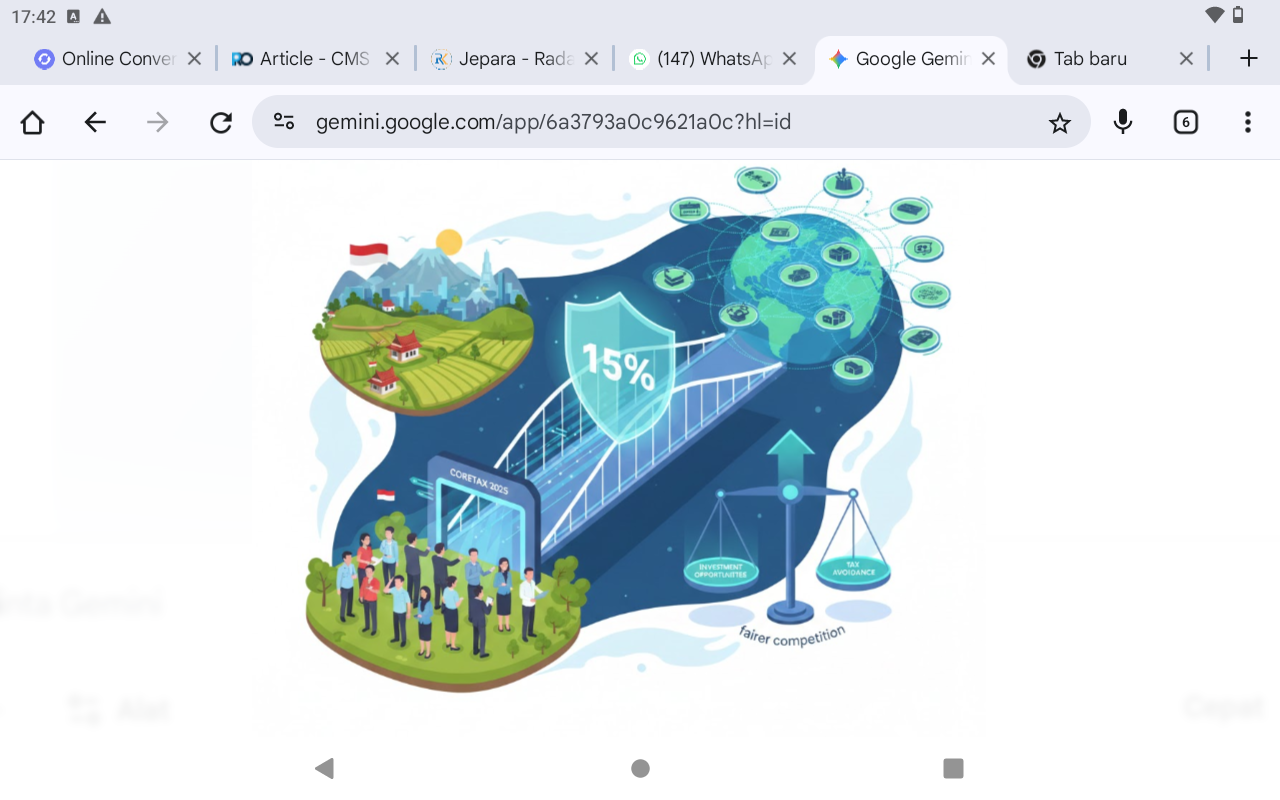

RADAR KUDUS - TAHUN 2025 menjadi babak baru dalam dunia perpajakan Indonesia. Di dalam negeri, launching Coretax menandai era baru dalam sistem perpajakan Indonesia.

Sementara itu, dalam dunia perpajakan internasional, Indonesia turut serta mengadopsi kesepakatan global berupa pajak minimum global atau Global Minimum Tax (GMT) di bawah kerangka OECD (Organisation for Economic Co-operation and Development).

Hal ini ditandai dengan terbitnya Peraturan Menteri Keuangan Nomor 136 Tahun 2024 tentang Pengenaan Pajak Minimum Global berdasarkan Kesepakatan Internasional yang mulai berlaku 1 Januari 2025.

Mengenal Global Minimum Tax (GMT)GMT sendiri bukanlah jenis pajak baru, namun mekanisme baru untuk memastikan perusahaan multinasional membayar pajak sesuai standar minimum global.

Dalam penerapannya, perusahaan yang merupakan bagian dari grup usaha multinasional dengan omzet konsolidasi minimal 750 juta euro (sekitar Rp12 triliun sampai dengan Rp13 triliun) akan dikenakan tarif pajak minimal 15% di negara tempat perusahaan tersebut beroperasi.

Ketentuan ini berlaku bagi wajib pajak badan sehingga tidak berdampak bagi wajib pajak orang pribadi dan UMKM.

Tidak ada yang instan tentunya. GMT merupakan buah upaya dari banyak negara di dunia selama lima tahun terakhir untuk mengurangi persaingan tarif pajak yang tidak sehat antar-negara.

Penerapan ketentuan GMT ini merupakan bagian dari kesepakatan Pilar Dua yang digagas oleh G20 (Group of Twenty) dan dikoordinasikan oleh OECD serta didukung oleh lebih dari 140 negara.

Saat ini, terdapat lebih dari 40 negara yang telah mengimplementasikan ketentuan tersebut, dengan mayoritas negara menerapkannya pada 2025.

Melalui kebijakan ini, pajak tidak lagi menjadi faktor utama dalam menentukan negara tujuan investasi.

Mekanisme Pelaporan dan PembayaranSecara teknis, untuk pelaporan di tahun pertama, wajib pajak dapat melakukan pelaporan paling lambat 18 bulan setelah tahun pajak berakhir.

Misalnya, jika perusahaan masuk dalam kriteria di 2025 maka dapat melakukan pelaporan paling lambat 30 Juni 2027.

Untuk tahun kedua dan seterusnya, wajib pajak dapat melakukan pelaporan paling lambat 15 bulan setelah tahun pajak berakhir.

Untuk pembayarannya sendiri, jika tarif pajak efektif kurang dari 15% maka wajib pajak harus membayar kekurangannya dengan mekanisme top up paling lambat di akhir tahun berikutnya.

Misalnya, untuk tahun pajak 2025, estimasi selisih dari jumlah pajaknya dibayarkan paling lambat tanggal 31 Desember 2026.

Tantangan dan PeluangSeperti halnya perubahan, terdapat berbagai pendapat yang pro dan kontra mengenai penerapan GMT di Indonesia.

Beberapa kalangan mengkhawatirkan hal ini akan membuat Indonesia terlihat kurang menarik bagi para investor karena membuat keuntungan mereka berkurang dengan adanya ‘tambahan’ beban pajak yang harus dibayar.

Selain itu, perusahaan multinasional juga akan memiliki kewajiban berupa penyampaian laporan tambahan seperti Surat Pemberitahuan (SPT) Tahunan Pajak Penghasilan (PPh) GloBE (Global Anti-Base Erosion Rules), dan dokumen GloBE Information Return (GIR).

Meski cakupannya di Indonesia relatif terbatas (diperkirakan kurang dari 1.000 perusahaan), tetapi perusahaan yang terkena aturan ini adalah pemain besar. Karena itu, dampaknya terhadap penerimaan negara akan tetap signifikan.

Beberapa pihak yang lain menyambut dengan baik inisiatif ini dengan harapan dapat menciptakan iklim perpajakan global yang lebih adil, ruang investasi yang lebih sehat, dan mencegah praktik penghindaran pajak (seperti tax haven).

Dikhawatirkan, jika Indonesia tidak turut serta menerapkan ketentuan ini, perusahaan yang beroperasi di Indonesia bisa jadi akan dipungut pajaknya oleh negara lain yang telah lebih dahulu menerapkan GMT.

Kebijakan ini memang challenging, tetapi seharusnya dapat diatasi dengan penerapan kebijakan atau strategi insentif yang tepat, yang tidak menyalahi kesepakatan dalam GMT, melalui sektor-sektor yang menjadi penggerak pertumbuhan ekonomi.

Pemerintah dapat membuat kebijakan-kebijakan di sektor ekonomi riil, kemudahan perizinan, melakukan pembenahan dalam birokrasi dan kepastian hukum, serta pengembangan talenta untuk ekosistem digital.

Dengan kebijakan-kebijakan tersebut, Indonesia tetap dapat bersaing secara kompetitif dengan negara-negara yang lain.

Dikutip dari: Nurul Armylia, Penyuluh Pajak Ahli Muda, KPP Pratama Jakarta Setiabudi 3

Editor : Mahendra Aditya